Blauflossen-Thunfisch: Erfreuliche Erholung

Der Blauflossen-Thunfisch ist bekannt für seine Grösse und seinen Preis. Eine Bewirtschaftungsstrategie soll für die langfristige und nachhaltige Bewirtschaftung der Bestände sorgen.

Parlamentswahlen hier, Präsidentschaftswahlen dort. Die Politik ist allgegenwärtig und macht schon gar nicht halt vor den Börsenmärkten dieser Welt. Wie stark sollten sich Investoren durch den Lärm von Links und Rechts bei ihren Investitionsentscheiden beeinflussen lassen? Anhand von Chile, einem demokratischen Land, nehmen wir in diesem Blog eine «politische Börse» etwas genauer unter die Lupe. Wo Unsicherheit herrscht, gibt es für Geduldige meist auch Opportunitäten.

Dass die Politik grossen Einfluss auf das alltägliche Börsengeschehen hat, bestreitet kaum ein Investor. Denn die Regierung verfügt über Macht die Rahmenbedingungen für Unternehmen zu ihrem Nachteil (bspw. durch höhere Steuern) aber auch ihrem Vorteil (bspw. durch Abschluss von internationalen Freihandelsabkommen) umzugestalten. Nachrichten oder Börsenbriefe, die mögliche Szenarien verbreiten, helfen bei der Preisfindung. Das dank sozialen Medien steigende Tempo der Newsmeldungen wirkt dabei wie ein Brandbeschleuniger. Innerhalb von wenigen Minuten oder Stunden sind Muster und Meinungen an der Börse veraltet, obwohl politische Prozesse meist Jahre dauern bis sie ihre Wirkung erzielen. Die politischen Unsicherheiten an einer einzelnen Börse sind erfahrungsgemäss am grössten, wenn Regierungswahlen bevorstehen und damit potenzielle Richtungsänderungen drohen. Besondere Nervosität und damit Volatilität herrscht, wenn ein knapper Wahlausgang prognostiziert wird. Zu politischen Börsen mag es einige Publikationen geben, aber eine eindeutige und stets gültige Evidenz über den Zusammenhang von Wahlen und Börsenkursen hat die Wissenschaft nicht entdeckt. Betrachtet man die jüngste Vergangenheit der grössten Volkswirtschaft der Welt, so erlebten die USA eine Börsenhausse unter dem weltoffenen Präsidenten Obama, dem nationalistischen Präsidenten Trump als auch dem bisher spendierfreudigen Präsidenten Biden. Von der Politik zurückgebundene Börsen? Fehlanzeige. In der kurzen Frist, sprich Wochen oder Monate bis zu einer Wahl, vermag die Berichterstattung zu negativen oder positiven Szenarien die Meinungsbildung deutlich zu beeinflussen. So führen die Ergebnisse von frühen Wahlumfragen gelegentlich zu starken Kursbewegungen. Selbst im Universum von «Fish & Seafood» erleben wir immer wieder politische Börsenmärkte. Diese Opportunitäten gilt es als langfristig orientierte Investoren zu analysieren und auszunutzen. Unsere Beobachtungen deuten derzeit am chilenischen Aktienmarkt auf grössere Angstzustände hin. Anders lassen sich die aktuellen Bewertungen einiger Lachszüchter, die börsenkotiert sind, zumindest nicht erklären. In Chile finden im November 2021 Präsidentschaftswahlen statt. Gleichzeitig hat sich die chilenische Bevölkerung dazu ausgesprochen, die Verfassung, die noch aus Zeiten der Militärdiktatur von Pinochet stammt, neu zu schreiben. Erste Wahlumfragen zu den Präsidentschaftskandidaten und die Zusammensetzung des Gremiums, welches einen neuen Verfassungsentwurf schreibt, deuten auf einen Linksrutsch hin. Die markanten Abflüsse aus dem chilenischen Aktienmarkt seit dem Frühling 2021 lassen die Frage aufhorchen, inwiefern ein von links angeführtes Chile die Realwirtschaft wirklich belastet. Chile in den sozialistischen Topf Südamerikas zu werfen, ist zu kurz gegriffen und ein regelrechter Affront gegenüber den demokratischen Grundzügen des Landes.

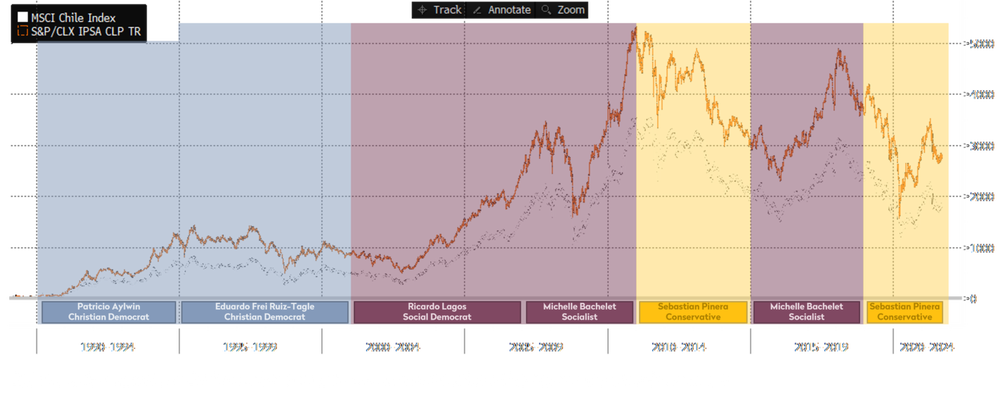

Es schadet in den wenigsten Fällen, einen Schritt zurück zu machen, um das «Big Picture» zu gewinnen. Chiles Militärdiktatur endete 1988 mit der Abwahl von Augusto Pinochet, nachdem dem langwierigen Diktator Wahlbetrug nachgewiesen werden konnte. Seither funktioniert das Demokratiesystem mit freien Wahlen in Chile wieder makellos. In den knapp 30 Jahren regierten gerade mal fünf verschiedene Präsidenten und Präsidentinnen das südamerikanische Land. Das sind gleich viele Staatsoberhäupter wie Frankreich in derselben Phase geführt haben und steht für Kontinuität. Mit Michelle Bachelet hat es in Chile sogar eine Frau geschafft, das Land während acht Jahren als Präsidentin zu führen. Man dürfte heutzutage davon ausgehen, dass eine weibliche Regierungsvorsteherin nichts Aussergewöhnliches ist. Betrachtet man aber unsere französischen Freunde, dann scheint das Präsidialamt leider immer noch eine lediglich von Männern dominierte Gesellschaft zu sein. Interessant ist, in Chile zu sehen, dass in den vergangenen 30 Jahren Parteien unterschiedlicher Couleur an der Macht waren. Zu Beginn konnten christdemokratische Präsidenten regieren, bevor zur Jahrtausendwende ein Linksrutsch einsetzte. Zehn Jahre später erfolgte eine politische Kehrtwende hin zum konservativen Milliardär Sebastian Pinera. Wenn man sich nun dem chilenischen Aktienmarkt anhand des MSCI Chile Index widmet, so resultiert seit Messbeginn 1987 eine annualisierte Rendite in USD von 9.48%. Verwendet man den lokalen IPSA-Index liegt die jährlich erzielte Rendite noch etwas höher bei 10.83%. In der nachfolgenden Grafik haben wir den 30-jährigen Chart mit den einzelnen Präsidenten und deren politische Zugehörigkeit dargestellt. Was auf dem Börsenchart umgehend auffällt, ist die Phase von 2000-2010 (lila schraffierte Fläche), wo Regierungsparteien aus den linken Kreisen den Präsidenten stellten. Nach einer kurzen Baisse zu Beginn der Präsidentschaft von Ricardo Lagos florierte der Aktienmarkt auf ein Neues seither nie mehr erreichtes Allzeithoch 2010. In diesem Jahrzehnt resultierte mittels dem MSCI Chile Index jährlich eine Rendite in USD von 16.46%. Ob die Kurshausse kurz vor Beginn der Amtszeit von Sebastian Pinera mit dessen sich abzeichnenden Wahlsieg und der Hoffnung auf eine liberalere Wirtschaftsordnung zusammenhängt, konnten wir nicht überprüfen. Für die Beurteilung der «Leistung» von Milliardär Pineras auf den chilenischen Aktienmarkt ist die Hausse aber gar nicht entscheidend. Auch ohne den Kursanstieg kurz vor Regierungsbeginn entwickelte sich der Aktienmarkt während dessen Amtszeit deutlich negativ. Keine vier Jahre später löste Michelle Bachelet Sebastian Pinera wieder ab und der Aktienmarkt erlebte nach anfänglicher Schwächephase eine erneute Blütezeit. Kaum konnte Pinera die Macht im Jahr 2018 wieder zurückgewinnen, sank der Aktienmarkt wiederholt kräftig, auch ohne die durch COVID-19-bedingte Baisse, Anfang 2020. Reine Index-Investoren haben unter den wechselnden Parteikräften von 2010 bis heute jährlich eine negative Rendite von -5.61% erwirtschaftet. Es dünkt daher irrational allein aufgrund von politischen Verschiebungen den Teufel an die Wand zu malen.

Lediglich von der Vergangenheit auf die Zukunft zu schliessen, ist schlechter Rat. Die Fakten von gestern sind aber nützlich, wahrscheinliche und weniger wahrscheinliche Szenarien zu erstellen sowie Bewertungen in einen historischen Kontext zu setzen. Die politischen Ereignisse der vergangenen Jahre zeigen besonders eines: In Chile herrscht Demokratie. Sind die Bürger unzufrieden, sowohl rechts, links oder in der Mitte, gibt es politische Bewegungen, die offensichtlich das Zeug haben, den nächsten Präsidenten zu bestimmen. Im Umkehrschluss bedeutet dies, wer in Chile an der Macht bleiben will, muss Kompromissbereitschaft zeigen. Ansonsten droht eine zügige Abwahl. Für zu einseitige Parteipolitik ist kein Platz. Ob in der Schweiz, Deutschland, Frankreich oder sonst in einer Demokratie, dieses Prinzip scheint die Gesellschaft zu stabilisieren. So scheint auch unser plausibelstes Szenario für Chile, dass Kompromisse die nächste Präsidentschaft begleiten werden. Die Gesamtbevölkerung wird einen zu radikalen Umbau nicht gutheissen. Der chilenische Aktienmarkt war bis vor wenigen Monaten und den ersten Ausscheidungswahlen für die Präsidentenkandidaten in einem klaren Erholungsmodus. Die sozialen Unruhen die erstmals 2019 aufkamen und international für Aufsehen sorgten, waren zwischenzeitlich vergessen. Die Baisse seit Frühling 2021 scheint mittlerweile einen Boden gefunden zu haben. Zieht man für den MSCI Chile Index die gängigsten Bewertungsmultiples heran, so scheint sehr viel Negatives eingepreist. Das Kurs-Gewinn-Verhältnis (KGV) des Index für die letzten 12 Monate liegt aktuell bei 15.3x. Der Durchschnittswert per Jahresende der letzten 20 Jahre lag bei 21.1x, wobei einzig 2008 (globale Finanzkrise) ein tieferes KGV (11.0x) als heute zu beobachten war. Das auf Basis der Analystenschätzungen zusammengetragene KGV per 31. Dezember 2021 beträgt indes sogar nur 12.8x. Beim Verhältnis des Unternehmenswert zum EBIT (EV/EBIT) steht die Index-Bewertung aktuell bei 12.2x, während seit dem Jahr 2000 durchschnittlich 15.4x EV/EBIT für den chilenischen Aktienmarkt am Jahresende bezahlt wurde. Auf Basis des Kurs-Buchwert-Verhältnisses (KBV) ist ebenfalls eine sehr moderate Bewertung abzulesen. Derzeit erhält man den Index zum 1.4fachen Buchwert des Eigenkapitals, während er im Durchschnitt der letzten 20 Jahre 1.8x kostete.

Zur Abrundung könnte man noch mathematische Spielerei betreiben, um zu erfahren, was der Markt mit den Bewertungen in Chile derzeit implizit erwartet. Geht man in einer Simplifikation davon aus, dass ein Regierungswechsel einzig und allein zu höheren Unternehmenssteuern führt, so würde die aktuelle Bewertung im Verhältnis zum KGV-Durchschnitt der letzten 20 Jahre bedeuten, dass die Unternehmenssteuern von derzeit 27% auf 47% steigen. Eine solch wirtschaftsabklemmende Massnahme ist selbst den grössten Sozialisten nicht zuzumuten und daher Utopie oder eben «Spielerei».

Kommt man auf die «Fish & Seafood»-Unternehmen, die in Chile kotiert sind, zu sprechen, so sind nebst den politischen Börsen mindestens zwei weitere Faktoren zu berücksichtigen. Erstens bewegt man sich im Small Cap-Bereich, wo wenige Broker die Liquidität mittels Bloc-Tradings untereinander sicherstellen. Zweitens fehlt die Abdeckung mit Analystenschätzungen aufgrund des zeitweisen geringen Interesses. Beide «Makel» kann man beheben, indem man über das Brokernetzwerk verfügt und die Geschäftsmodelle der Unternehmen versteht. Das fehlende Interesse von Finanzinvestoren kann man aber nicht beseitigen, dazu braucht es gute Finanzergebnisse. Und diese werden folgen. Die COVID-19-Pandemie führte bekanntlich für Lebensmittelproduzenten zu einschneidenden Verschiebungen bei den Absatzkanälen. Temporär hatten die Produzenten mit tieferen Absatzpreisen zu hadern, bis der Endkonsument über die geänderten Kanäle wieder sein Lebensmittelprodukt gefunden hat. Das Gleichgewicht zwischen Angebot und Nachfrage konnte sich wieder einpendeln. Mittlerweile wurde das sich verknappende Lachsangebot aus Chile zum Problem für die Nachfrager, sodass seit Jahresbeginn Rekordpreise für Lachse aus Chile bezahlt werden. Wegen früher abgeschlossenen Lieferkontrakten verzögert sich die Translation der Rekordpreise in die Erfolgsrechnungen der Unternehmen um rund sechs Monate. Die fehlenden Analystenberichte über das aussichtsreiche Preisumfeld sowie die politisch bedingten Abflüsse aus Chile lassen diese Ineffizienz des Marktes weiter zu. Was dies für einzelne Aktienbewertungen bedeutet, zeigen wir anhand von Multi X auf. Das Unternehmen produziert jährlich rund 100'000 Tonnen Lachs. Von 2016-2019 resultierten Margen von USD 0.70-1.63 pro Kilogramm. Verwendet man einen Durchschnittswert von USD 1.20/kg so ist Multi X in der Lage jährlich einen EBIT von 120 Mio. USD zu erzielen. Anhand des aktuell bezahlten Unternehmenswertes an der Börse, ergibt sich ein EV/EBIT-Verhältnis von 6.4x. Die etwas günstiger und damit solider produzierende Konkurrenz aus Norwegen ist rund 11.0x EV/EBIT für 2022 bewertet, was wiederum gegenüber dem Lebensmittelsektor, wo grosse Unternehmen wie Nestlé mit 22.8x EV/EBIT bewertet sind, einem hohen Abschlag entspricht. Noch interessanter sind die Preise, welche Grosskonzerne für Übernahmen in diesem Wachstumssektor bezahlen. So gab der brasilianische Fleischkonzern JBS bekannt, für die australische Huon Aquaculture einen Übernahmepreis von USD 14.3 pro Kilogramm Lachs (jährlicher Output) zu bezahlen. Wendet man diesen Kaufpreis bei Multi X an, so würden pro Multi X-Aktie 650 Peso fällig. An der Börse notiert die Aktie bei sehr bescheidenen 280 Peso. Von Brasilien nach Chile wäre der Weg für eine Übernahme kürzer gewesen, aber wer in der Industrie nicht verkaufen will oder muss, der tut es auch nicht. Dass der angewandte Kaufpreis eher bescheiden als überteuert ist, zeigen Quervergleiche mit früheren Übernahmen oder die enormen Kosten für Greenfield-Investitionen. In Chile steckt «Value». Man braucht einmal mehr nur Geduld.

Kommentare